Accedi

SdR

5-7 MAGGIO 2026

Allianz MiCo Milano Congressi

Accedi

5-7 MAGGIO 2026

Allianz MiCo Milano Congressi

News

in evidenza

News

Educazione finanziaria, la (vera) chiave per attivare il risparmio

24 apr 2026

3 min

Nonostante la crescente attenzione verso gli investimenti, il livello di alfabetizzazione del pubblico verso l’economia e i mercati resta limitato. Ecco perché il Salone del Risparmio accende un faro su strumenti, linguaggi e iniziative capaci di trasformare il capitale silente in scelte consapevoli e orientate al lungo periodo

News

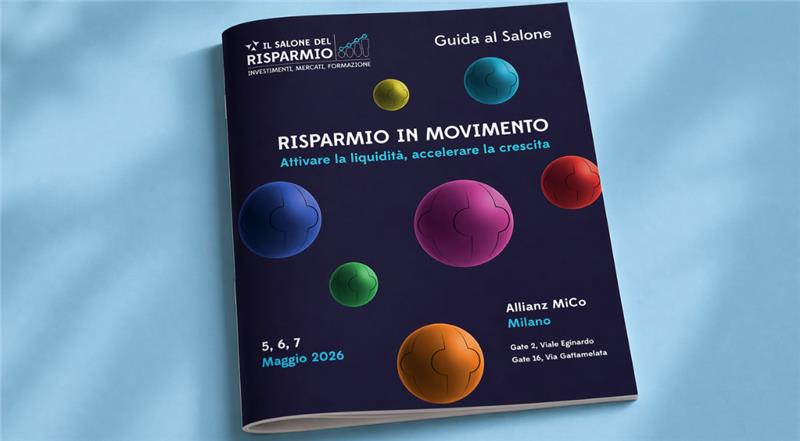

Una bussola per orientarsi al Salone: arriva la Guida 2026

24 apr 2026

3 min

News

“Verso SdR26”: il conto alla rovescia prima del Salone

24 apr 2026

2 min

Registrati

Registrati